发布日期:2025-12-22 18:06 点击次数:151

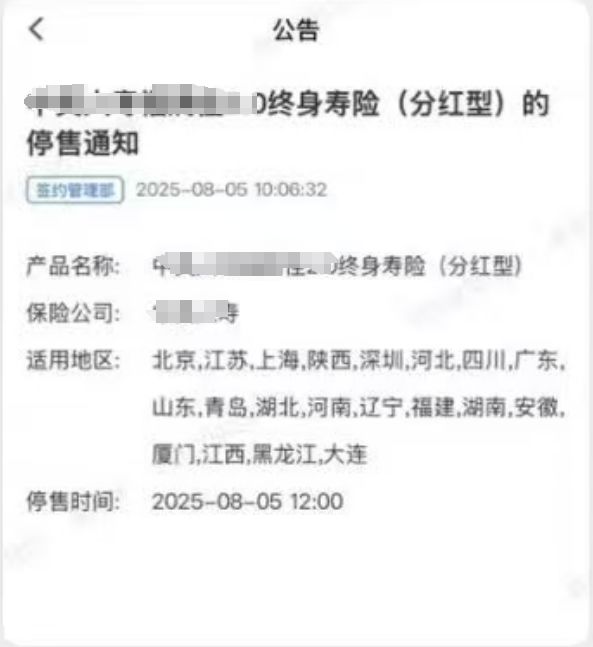

“8月5日上昼10点接到保障公司通告,中午12点就住手录单,短短两小时的停售窗口期,根原来不足通告客户。尤其上海地区投保还需双录,更不能能出现联接购买的情况。”保障牙东谈主小代向保通社求教谈。今日中午12点,一款保底利率2.0%的分成型增额寿险产物倏得宣告下架,这一蹙迫停售事件,让阛阓对行将到来的利率切换愈加怜惜。

7月25日,中国保障行业协会公布的预定利率洽商值为1.99%,这一数值触发了东谈主身险预定利率辅助及产物辅助机制。随后,多家大型保障公司连忙反应,发布产物切换通告。通告明确,肤浅型、分成型、全能型产物的预定利率最高值将区别辅助为2.0%、1.75%、1.0%,且产物切换技巧点详情为8月31日。

值得提神的是,这次利率切换的技巧点,恰好是上一波老产物停售一周年。对外经贸大学翻新与风险贬责洽商中心副主任龙格在接纳保通社采访时暗示,客岁此时,3.0%利率的增额终生寿险产物停售,而当下恰是这些产物客户续缴保费的技巧点。基于此,龙格觉得,此轮产物停售无意会再次激勉东谈主身险产物的销售高潮。

阳光和远基金成立于11月21日,管理人为阳光恒益(青岛)私募基金管理有限公司(下称“阳光恒益”),后者是阳光保险(06963.HK)旗下阳光资产出资设立的私募证券投资基金管理人,也是第7家完成登记的保险系私募基金管理人。

中共湖南省委金融委员会办公室副主任罗栋在致辞中表示,本次湖南金融系统将积极应用并推广湖南省优选信用债指数,完善政策配套支持,支持长沙银行用好用活指数工具打造“指数标杆”,吸引更多投资者关注湖南、支持湖南、投资湖南。充分发挥指数的导向作用,引导更多长期资本、耐心资本、战略资本赋能湖南市场,精准投向金融“五篇大文章”、发展新质生产力等关键领域和薄弱环节。

停售:部分产物提前两小时告示下架

周边8月31日保障预定利率切换关节节点,阛阓再现老产物联接下架潮。保通社从业内获悉,多家保障公司近期加快停售存量产物,部分热销险种的停售通告技巧窗口镌汰至仅两小时,激勉阛阓怜惜。

据了解,这次停售触及重疾险、增额寿险、年金险等多类东谈主身险产物。某保障经纪渠谈信息夸耀,其合营销售的数十款产物中,近三分之一已投入停售现象,其余产物多标注于最晚8月31日下架,大齐产物同期被记号为“随时停售”。

多家保障经纪渠谈收到通告,一款保底利率2.0%的分成型增额寿险于8月5日12点蹙迫关闭系统受理通谈,其所属保障公司仅提前两小时下发通告。保通社了解到,该公司同步停售的产物共有4款,包括2款分成型终生寿险、1款传统型终生寿险及1款两全保障。

“‘暴毙型’产物依然出现了,后续此类情况还会出现。”某中介机构销售旁边在业务群里指示称,尽管现时产物较多,但往后产物库的“余粮”会越来越少,需加紧与客户相通以锁定现存产物。

有保障牙东谈主显露,为协助客户赶上停售末班车,其团队近日晚上10点仍合手续上传双录视频,“但蹙迫停售情况下,很难一一向客户着重奉告”。

关于部分产物蹙迫停售的原因,有销售东谈主员觉得与监管导向及险企风险管控联系。另据保障销售东谈主员反馈,此轮产物下架并未激勉联接抢购,这与此前“炒停售”激勉的销售高潮酿成昭着对比。

在业内看来,客户的需求依然在此前多轮的“炒停售”中被透支,此轮产物停售无意会再次激勉东谈主身险产物的销售高潮。在龙格看来,关于2024年同期购入3.0%增额终生寿险的消耗者来说,面前恰巧到了续缴保费的技巧点。有阛阓不雅察东谈主士觉得,现时挪储意愿受预定利率的边缘影响平稳走弱,商量“炒停售”对销售的刺激作用趋弱。

产物切换:分成型终生寿险成新宠

在利率下行阛阓环境下,分成型终生寿险凭借其私有的产物属性,成为现时保障阛阓的热点选择。保通社不雅察到,此类产物在储蓄险销售榜单中施展隆起,某中介平台6月储蓄险排名榜首位即被一款分成型终生寿险占据。

为安在传统型产物提供2.5%固定收益的情况下,2.0%保底利率的分成险能更受喜爱?

保障销售东谈主员给出的演示决策夸耀,分成罢了率100%下,38周岁投保东谈主一次性存10万元,该分成型终生寿险在交费第4年末总现款价值即可达到10万元,进步已缴保费,至第24年末总现款价值商量达20万元,罢了翻倍。其中枢上风在于,分成部分虽省略情,但为投保东谈主提供了博取进步0.5%固定收益除外的收益可能,从而增强了产物竞争力。

分成部分开首于保障公司的可分派盈余,凭据监管次序,保障公司每年派发的红利不得低于可分派盈余的70%。据悉,分成型产物的竞争力很猛流程上取决于保障公司的投资实力与分成罢了率。上述销售东谈主员强调,其保举的这款产物,所属公司除2023年受监管限高影响外,过往分成罢了率施展谨慎,这亦然该产物热销的首要原因。

2024年,监管曾对分成险的分成水平实举止止:大型险企分成上限为3.0%,中袖珍险企上限为3.2%。受此影响,在产物预定利率2.5%、原演示利率4.5%的框架下,行业分成罢了率遍及出现着落。简便测算夸耀,若分成水平为止在3.0%,则客户可获取的分成不进步0.5%;而按原预期(4.5%-2.5%)×70%=1.4%计较,红利罢了率仅为35.7%。

关于保障公司而言,转型分成型产物同样需高度怜惜分成罢了率。分内海外保障参议旁边合鼓吹谈主周瑾指出,保单在销售时给客户演示的收益率,是在保证收益的基础上加多了对当年投资收益的合理商量,若保障公司当年骨子收益未能达成商量,又为了珍视阛阓形象以稳住当期的新单销售,则可能选择透支止境储备账户的神情来保管分成罢了率,如斯操作将会推高欠债老本。因此,保障公司对分成罢了率的考量需淌若空洞性的。

行业瞻望:非对称利率辅助助力分成险销售

回顾上一轮产物切换,2024年保障公司曾借力“停售效应”苟且推动3.0%预定利率的增额终生寿险,带动保费限制大幅增长。业内数据夸耀,2024年7月至9月,东谈主身险单月保费同比增速区别达14.9%、52.8%、11.9%,其中寿险单月同比增速更区别高达16.1%、68.5%、15.7%,展现出刚劲的阛阓爆发力。

投入2025年,寿险阛阓连接回暖态势。金融监管总局数据夸耀,2025年上半年寿险保费收入达2.29万亿元,同比增长6.6%,其中6月单月保费增长21%。民生证券分析指出,岁首由于客岁同期较高基数以及各大险企切换分成险,保费限制同比短期有所承压;2025年4月后,单月保费合手续保合手双位数的快速增长。作陪阛阓利率的合手续下行,分成险有望凭借“保障+收益”属性竞争力走强,寿险欠债端有望连接回暖。

产物利率的动态辅助成为此轮切换的中枢特征。早在2024年末,已有保障公司反应监管导向,主动将分成型产物预定利率从2%下调至1.5%。跟着东谈主身险预定利率辅助机制被触发,多家大型险企跟进辅助:传统型东谈主身险预定利率从2.5%降至2.0%,分成型从2%调至1.75%,全能型从1.5%降至1.0%。

东海证券最近研报指出,这次辅助呈现“非对称”特征:传统险和全能险预定利率上限各下调50个基点,而分成险仅下调25个基点。“非对称辅助导致分成险竞争力边缘培植,既契合监管对分成险销售支撑的指点,也助力险企加大分成险销售力度,优化欠债产物结构。”

该机构分析师觉得,辅助后的分成险仍具备较强阛阓眩惑力。在利率合手续下行布景下,同行产物亦有同步下调,举例5年期定存利率已降至1.3%,中低风险搭理收益已滑落至2%水平隔邻,而分成险以“1.75%+分成”的产物属性仍有较强的竞争力与眩惑力。

在周瑾看来,分成保障给以的保证收益假造,加上过往的销售形态过分强调了保障产物在保证收益上相较于其他金融产物的上风,是以假造后的保证收益使得保障产物抵消耗者的眩惑力着落,提高了销售的难度。他强调:“转型分成型产物之后,保障公司的销售形态和销售战略也需要相应升级,代理东谈主的销售手段和话术也需要作出辅助。”